퇴직연금 DB형과 DC형 들어보셨나요? 퇴직연금은 뭐고 퇴직금은 뭔지, DB형과 DC형은 뭐가 다른지 궁금하시다면 이 글을 읽어보시길 추천합니다.

열심히 일하고 받는 퇴직금인데, 신중하게 판단하셔야죠 🙂

퇴직연금 비교하기 – DC형과 DB형

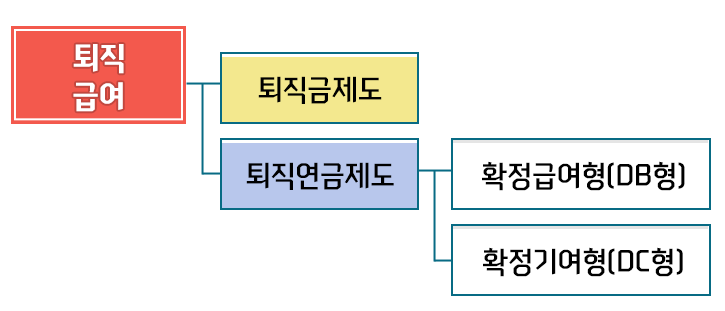

1. 퇴직금과 퇴직연금

퇴직금과 퇴직연금은 모두 퇴직급여제도이며, 그 운영방식이 달라요.

퇴직급여란, 근로자가 1년 이상 근무하고 퇴사할 경우 회사가 근로자에게 지급하는 급여인데요. 법적인 사항이므로 강제적 의무입니다.

그렇다면, 퇴직금과 퇴직연금은 어떤 차이가 있을까요?

근로자 퇴직금 운용방식과 위험성에 있어서 차이가 있어요.

- 퇴직금 : 회사가 근로자의 퇴직금을 회사 자체적으로 관리합니다.

그런데 만약 근로자의 퇴사 시점에 회사의 재정 상태가 좋지 않아 부도가 난다면, 돈이 없으니 퇴직급여를 바로 지급할 수 없는 위험이 있습니다.

또한, 퇴직금은 일시불형태로 수령하게 됩니다.

- 퇴직연금 : 근로자의 퇴직금을 회사가 관리하지 않고, 외부 금융기관에 맡겨서 운용하는 방식입니다.

퇴직연금은 근로자 퇴사 시점이 아닌 재직 중에 꾸준히 관리되는데요. 이런 관리방식 덕분에 근로자가 퇴사할 때 회사의 재정상태가 좋지 않더라도 퇴직금은 안정적으로 지급받을 수 있어 위험성이 낮아집니다.

또한, 퇴직연금은 수령 방식도 일시불과 연금 둘 다 가능해요.

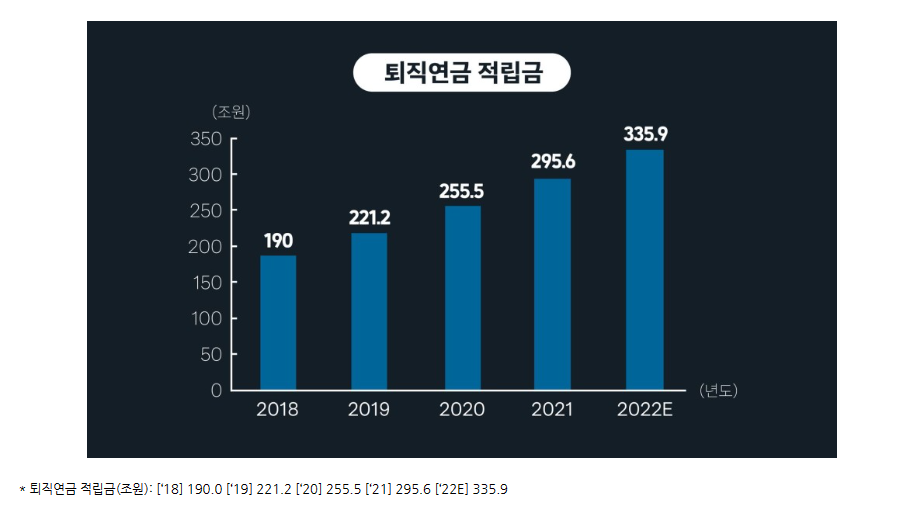

우리나라의 퇴직연금 가입은 매년 증가하는 추세이며, 그 운용금액 증가에 따라 금융위원회에서도 더 예의주시하며 엄격하게 관리하는 분위기입니다.

퇴직연금의 유형에는 어떤 것이 있을까요?

2. 퇴직연금의 유형

직원을 한 명이라도 고용하는 회사라면, 사업주는 반드시 퇴직급여제도를 설정해야하는데요. 퇴직금으로 할지 퇴직연금으로 할 지는 사업주의 선택사항입니다.

퇴직연금은 DB형과 DC형, IRC형으로 나뉘는데요.

이번 글에서는 DB형과 DC형에 대해 알아볼게요.

퇴직연금 DB형(Defined Benefit)

DB형이란 확정급여형을 말합니다.

이 때 확정이란, 근로자가 받을 퇴직급여에 대한 확정을 말하는데요. 근로자가 받을 퇴직급여를 미리 정하고, 회사는 그 자금을 운용하여 수익을 창출할 수 있어요.

만약 운용 실패로 근로자의 퇴직급여가 적어졌다면, 회사가 부담하여 지급합니다. 하지만 퇴직급여를 일시금이 아닌 연금형식으로 받을 수 있으며, 중도인출은 불가능하다는 특징이 있습어요.

DB형의 급여는 1년 근무에 대해 30일분 이상의 평균임금으로 산정됩니다. 이는 퇴직금과 같은 방식이죠.

퇴직연금 DC형(Defined Contribution)

퇴직연금 DC형은 확정기여형이라고 말합니다.

이 때 확정이란 근로자의 기여에 대한 것인데요, 근로자가 자신의 퇴직금을 운용할 수 있기 때문입니다.

DC형의 급여는 근로자의 1년 급여 총액을 12등분하여 12분의 1 이상 금액을 근로자의 퇴직계좌로 입금해주게 됩니다. 이 때 근로자는 그 돈을 스스로 직접 운용할 수 있으며, 퇴직 시 원금과 운용수익을 합한 총액을 퇴직급여로 받을 수 있어요.

이 경우, 근로자의 운용성과에 따라 퇴직급여의 금액이 증가할 수도, 감소할 수도 있어요.

따라서 같은 날 입사하고 퇴직하더라도, 퇴직급여는 다른 결과를 낳을 수 있습니다.

그래서, 퇴직연금에 가입할 때 어떤 방식이 더 좋을까요?

선택 기준을 알아볼게요!

3. 퇴직연금 유형 선택기준

퇴직연금을 DB형과 DC형 중 선택할 거라면, 두가지를 비교해보시면 됩니다.

바로 임금상승률과 투자수익률이에요.

회사의 임금상승률이 높고 안정적이라면? => DB형!

이 때 미리 퇴직급여를 임금상승률 기준으로 결정해두겠죠.

그런데 만약 운용수익이 임금상승률보다 적게 나왔다? 그럴 경우에도 퇴직금 운용 책임은 회사에게 있기 때문에, 회사가 그 차액을 부담하여 지급합니다.

임금상승률이 쥐꼬리라 투자수익률이 더 높을 것 같다? => DC형!

DC형은 매년 발생되는 퇴직금을 근로자의 퇴직연금 전용 계좌로 받습니다.

이를 근로자가 운용하기 때문에, 임금상승률보다 더 높은 수익률을 도출할 수 있을 것 같다면 DC형을 선택하는 게 좋습니다.

4. DC형 가입 후 유의사항

지켜보고 있다, 나의 퇴직급여 현황!

DC형에 가입한 사람들 중 다수가 처음에만 신경쓰고, 나중에는 퇴직급여가 어디에 어떻게 투자되고 있는지 잊는 분들이 많습니다.

DC형 가입 후 더 많은 수익을 원한다면, 평소에 나의 퇴직급여를 추적해보세요.

투자상품이 마음에 들지 않는다면, 연금사업자(금융회사)를 바꿀 수도 있으니까요.

(회사가 다른 연금사업자에도 복수로 선정했을 경우 가능해요)

또한 적립금 운용과는 별로도, 부담금을 어떻게 투자할 정할 수 있습니다.

평소 퇴직급여 현황은 두가지 방법으로 확인할 수 있어요.

- 통합연금포털, 연금사업자(내 퇴직연금 담당 금융회사) 홈페이지.

금융상품과 수익률(서비스 역량) 검토!

만약 지금 내 퇴직금을 운용중인 업체가 아닌 다른 곳으로 옮길 경우,

새로운 곳의 금융상품과 역량을 확인하는 것이 중요합니다.

– 내가 원하는 투자상품과 접근성

실적배당상품을 원한다면 그 상품을 거래할 수 있는지 체크하세요.

퇴직연금사업자 중 증권사들은 ETF나 리츠 거래도 가능해요.

또한 연금사업자의 인터넷 홈페이지, 앱의 디자인과 사용이 편리한지도 살펴보세요.

요즘은 금융회사에 직접 방문하지 않고 운용지시가 가능하니까요.

– 현재 가입상품의 만기와 해지 소요시간

연금사업자를 아무때나 변경한다면, 가입시 약정됐던 금리를 적용받지 못해요.

은행에서 일반 예적금을 가입했을 때와 같습니다.

따라서 만기는 언제인지, 해지할 경우 현금화하는 데 소요시간은 어느정도인지도 체크하시는 게 좋아요.

퇴직연금 DB형과 DC형에 대해 알아보았습니다.

선택에 도움이 되시길 바라며, 퇴직금 잘 받으세요 🙂

함께보면 좋을만한 글 – 퇴직계획 세우기